Данъчно третиране при извършена услуга по недвижим обект в ЕС Въпрос: Българска фирма „Х“ АД извършва услуга на клон на българска фирма „У“ АД, който клон е регистриран по ЗДДС в страна членка на ЕС, където е извършена и услугата. Услугата е свързана с работа по недвижим обект – сграда и по ЗДДС попада в чл.21, ал.4, т.1, буква „б“ от ЗДДС. Как следва да се документира правилно тази доставка от страна на българската фирма – доставчик? Отговор: Уважаеми колеги от фирма „X“ АД, Напълно сме съгласни, че доставката (услуга) попада в обхвата на чл. 21, ал. 4, т. 1, буква „б“ от ЗДДС. При фактуриране на услугата, във фактурата трябва да се изпише текста „обратно начисляване“ и основанието за това, в случая чл. 21, ал. 4, т.1, б. Б, каквито са и регламентите на закона – виж чл. 114, ал. 4 от ЗДДС. Тази доставка (услуга) не попада в обхвата за подаване на VIES декларация, тъй като не е посочена конкретно в ЗДДС и правлника за неговото прилагане и според нас не се изготвя и подава VIES декларация, за справка – виж чл. 125, ал. 2 от ЗДДС и чл. 117 от ППЗДДС. Данъчната основа на услугата трябва да бъде включена в кл. 18 на справка-декларацията от ЗДДС. Пламен Ангелов Управител на „Ангелов Одитинг“ ООД, регистриран одитор Разгледай още Данъчни облекчения за физически лица – част II Данъчни облекчения за физически лица – част II Ако искате… Прочети Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез касов апарат? Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез… Прочети Данъчни облекчения за физически лица – част I Данъчни облекчения за физически лица – част I Знаете ли,… Прочети Да бъдеш или да не бъдеш регистриран по ДДС – това е въпросът Да бъдеш или да не бъдеш регистриран по ДДС –… Прочети Load More

Облагане с туристически данък по ЗМДТ

Облагане с туристически данък по ЗМДТ Резюме: В коментара си по темата авторът Пламен Ангелов – регистриран одитор изяснява промените в нормативната уредба във връзка със задължението на хотелиери и собственици на места за настаняване и подслон за внасяне на туристически данък. Със свое Решение № 5 от 5 април 2012 г. по конституционно дело № 13 от 2011 г. Обн., ДВ. бр.30 от 17 Април 2012 г. Конституционния съд на Република България се произнесе по искането. В мотивите си Конституционния съд прие, че се установява, че в правната регламентация на туристическия данък (чл. 61р, чл. 61с и чл. 61т ЗМДТ) са използвани елементи, присъщи както на имуществените, така и на подоходните данъци. Този законодателен подход според Конституционния съд противоречи на чл. 60, ал. 1 КРБ, съгласно който понятията „доходи и имущество“ изискват разграничаване между подоходните и имуществените данъци и недопускане на елементи, присъщи на едната категория данъци, в другата. С оглед на това с решението си Конституционния съд обявява за противоконституционни ал. 4 и ал. 5 на чл. 61с от ЗМДТ. Все пак решението на Конституционния съд има действие занапред т.е. от април 2012г., но за всички останали случаи през време на действие на тези текстове т.е. от 01.01.2011г. до 31.12.2011г. тази несправедливост бе реализирана. За да илюстрираме разликата, която би се получила в платения данък ще развием един числов пример: Казус 1: В семен хотел 3 звезди собственост на фирма „Х“ в община „У“, която е определила за тази категория ставка от 1,40 лева/нощувка извършва дейност по настаняване през 2011г. Капацитета на семейния хотел е 10 стаи с по 2 легла всяка. Броя на нощувките по месеци е както следва: Месец януари 30 Месец февруари 45 Месец март 55 Месец април 104 Месец май 250 Месец юни 206 Месец юли 290 Месец август 340 Месец септември 211 Месец октомври 105 Месец ноември 102 Месед декември 49 ОБЩО ЗА 2011 година : 1 787 бр. Въпросът е какъв ще бъде ТД през 2011г.? Отговор: Според отменената формула размерът на годишния данък ще бъде коригиран по следния начин и изчислена разликата за довнасяне = ( 1,40 х 20 х 360 х 30/100) – 2 501,80 лв.* = 3 024,00 – 2 501,80 = 522,20 лв. От примера се вижда, че разликата, която трябва да се довнесе за 2011г. по отменения текст на ал.4 и 5 от чл.61 с е 522,20 лева, която разлика идва от незаетия до минимално обявената за внасяне на ТД заетост от 30% в годишен разрез от действащия тогава текст на закона и неговата деиствителна заетост от около 25%. *сума на платения авансово данък за всеки месец през годината на база реални нощувки (1 787 бр. х 1,40 лева) ………………………………………………………………………………………….. За да се запознаете с пълният текст на коментара всички тълкувания на спорни текстове и казуси, може да се обърнете, към държателят на правата по него фирма „РС Издателство и Бизнес Консултации” или на техният сайт : http://www.portalschetovodstvo.bg/avtor/plamen-angelov-83.htm. При необходимост от допълнителни въпроси или изясняващи коментари може да се обърнете към автора на ел.поща : angelovoditing@gmail.com или facebook – Счетоводна къща Ангелов одитинг. Данъчни облекчения за физически лица – част II Данъчни облекчения за физически лица – част II Ако искате… Прочети Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез касов апарат? Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез… Прочети Данъчни облекчения за физически лица – част I Данъчни облекчения за физически лица – част I Знаете ли,… Прочети Да бъдеш или да не бъдеш регистриран по ДДС – това е въпросът Да бъдеш или да не бъдеш регистриран по ДДС –… Прочети Load More Разгледай още

Осчетоводяване на закупен самолетен билет

Осчетоводяване на закупен самолетен билет Казус: Регистрирано по ЗДДС българско предприятие закупува онлайн самолетен билет от европейска фирма с валиден VAT номер. Трябва ли да вкючим фактурата в СД, самоначисляваме ли ДДС с протокол, каква е ставката и кои клетки на СД и дневниците се попълват? Отговор: В посочения казус имаме налице получена услуга за превоз на пътници по въздух. Според чл.29, ал. 1, т.1 от ЗДДС тази услуга е облагаема с нулева ставка и тя подлежи на удостоверяване с документи по чл.22 от ППЗДДС. Фактурата, която е получена за превоза, не е задължително да бъде включена в дневника на покупките, тъй като сега ще разгледаме защо ще намери отражение протоколът по чл.117 от ЗДДС. За да сме длъжни да начислим ДДС е нужно да имаме обстоятелствата по чл.82, ал.2, т.3 от ЗДДС, което означава доставчикът да не е установен на територията на България и местоизпълнението на услугата да е на наша територия. Според чл. 21, ал.4, т.2 от закона за ДДС мястото , на което се доставят услугите по превоз на пътници, е мястото, където се осъществява транспорта разделено пропорционално на извършения пробег. Това означава, че при международен транспорт на пътници мястото на изпълнение е на териториите на всички държави, през които преминава превозът , разделено пропорционално на изминатите километри във всяка една. С оглед на изложеното , когато имаме случая, в който превозвачът не е установен на територията на България, а превозът преминава и през страната ни, съществува формална необходимост от съставянето на протокол по чл. 117, без значение че превозът се облага с нулева ставка. Но възможно ли е да бъде направено такова изчисление? Според нас тази сметка е изкючително трудна, поради което масово в практиката се прилага посочването на пълната стойност на услугата като основа за протокола по ЗДДС. Този вариант не води до подаването на грешен данъчен резултат за месеца. Затова според мен е допустимо да се посочи в протокола цялата цена на транспортната услуга, понеже е по-лесно приложимо практически и също така не води до изкривяване на данъка за периода. Нуждата да бъде издаден протокол е записана в чл. 117, ал.1 , т.1 от ЗДДС и чл.81 , ал.6 от ППЗДДС. Според разпоредбата протокол по чл.117 от закона се издава и тогава, когато доставката е с облагаема с нулева ставка и тъй като данъкът ще е начислен със ставка нула, самият протокол реално няма да съдържа размер на ДДС. Щом протоколът е издаден за доставка, която се облага с нулева ставка, данъчната й основа се посочва в дневника за продажбите в колона 14, а в колона 15 се попълва 0 (нула). Във СД за ДДС данъчнат основа на услугата ще намери отражение в клетка 12, а клетка 22 няма да съдържа начислен данък за получената услуга по чл. 82 , ал.2, т.3 от ЗДДС. В дневника на покупките данъчната основа на доставката трябва да се впише в колона 9 , а в СД в нейната съответна клетка 30. Изготвил, Алекс Богданов Разгледай още Данъчни облекчения за физически лица – част II Данъчни облекчения за физически лица – част II Ако искате… Прочети Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез касов апарат? Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез… Прочети Данъчни облекчения за физически лица – част I Данъчни облекчения за физически лица – част I Знаете ли,… Прочети Да бъдеш или да не бъдеш регистриран по ДДС – това е въпросът Да бъдеш или да не бъдеш регистриран по ДДС –… Прочети Load More

Възстановяване на ДДС от новорегистрирано дружество с над 30 на сто износ.

Възстановяване на ДДС от новорегистрирано дружество с над 30 на сто износ. Новорегистрирано предприятие с „регистрация по избор“ по ЗДДС е извършило ВОД и износ към трети страни, които представляват над тридесет процента от общата сума на всички негови доставки. 1. Как се формира общата стойност на визираните в чл.92, ал.3, т.1 от ЗДДС облагаеми доставки? Кои са доставките с нулева ставка във връзка с процедурата? 2. Ако ДДС резултатът на дружеството е възстановяване, възниква ли право данъкът да се посочи в клетка 81 на декларацията („ДДС, подлежащ на възстановяване съгласно чл. 92, ал. 3 от ЗДДС“) и да бъде възстановен в тридесетдневен срок от подаването на декларацията, при положение, че предприятието е регистрирано току-що и няма натрупани дванадесет месеца? Отговор: 1. Според чл. 92, ал. 3, т. 1 от ЗДДС, данъкът, който трябва да бъде възстановен по чл. 88, ал.3, се възстановява в срок от 30 дни, след като се подаде справката-декларация за извършените доставки, когато лицето е направило доставки, които са облагаеми с нулева ставка и общата им стойност е повече от 30% от цялата стойност на направените от него облагаеми доставки. Също така се приравняват на такива с нулева ставка и доставките на услуги, мястото на които е с изпълнение в друга държава (членка), като получателят трябва да има регистрация по ДДС в тази страна; транспорт в границите на ЕС и всички видове спедиторски, пощенски и куриерски услуги и транспортна обработка на стоки и услуги от агенти, както и услуги по експертиза и оценяване, движими вещи. Според изложеното по-горе при формиране на общата стойност на посочените в чл.92, ал.3 т.1 доставки се включват и вътреобщностните доставки (по чл.7), с изключение на тези, които са освободени по чл.38 , ал.2 , като съгласно ЗДДС са облагаеми с нулева ставка. 2. Лицето обявява обстоятелствата по чл. 92, ал.3 от закона за ДДС в декларацията за съответния данъчен период и в случаите, в които то декларира, че има данък за възстановяване, трябва да посочи в клетка 81 от декларацията данъка, който трябва да бъде възстановен или прихванат. Самият начин на тази процедура на прихващане или възстановяване по чл. 92 , ал.3 т.1 от ЗДДС, когато имаме случай на лице, което се е регистрирало през последното дванадесетмесечие и предходния месец е извършило доставки, които се облагат с нулева ставка и тяхната обща стойност е повече от 30 % от цялата стойност на всичките му извършени облагаеми доставки, не се обвързва с това кога е регистрирано лицето за целите на ДОПК и ЗДДС. Като вземем това предвид, правото по чл.92, ал.3 т.1 от закона може да се упражни за период, който касае подаването на декларация преди да е минал 12-месечния период от момента на регистрацията му по закона за ДДС. Изготвил: Алекс Богданов Разгледай още Данъчни облекчения за физически лица – част II Данъчни облекчения за физически лица – част II Ако искате… Прочети Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез касов апарат? Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез… Прочети Данъчни облекчения за физически лица – част I Данъчни облекчения за физически лица – част I Знаете ли,… Прочети Да бъдеш или да не бъдеш регистриран по ДДС – това е въпросът Да бъдеш или да не бъдеш регистриран по ДДС –… Прочети Load More

Облагане с патентен данък по ЗМДТ

Облагане с патентен данък по ЗМДТ Тема: Обекти, субекти на облагане с патентен данък по ЗМДТ. Деклариране изчисляване и срокове за внасяне на данъка. Спорни ситуации, които могат да възникнат по прилагането на законовите текстове по патентния данък. Налагани санкции при неизпълнение на задължения по повод патентния данък. Резюме: В коментара си по темата авторът Пламен Ангелов-регистриран одитор изяснява промените в нормативната уредба във връзка със задължението на предприятията да декларират и внасят патентен данък. Обектите на данъчно облагане с патентен данък са определени в чл.61“з“ от ЗМДТ и това са т.н. „патентни дейности“ (ПД), които са подробно изброени в Приложение№4, към закона, в което приложение освен обектите, като видове дейности и занятия са посочени и числови интервали за размера на данъка в лева за съответната дейност в годишен разрез, като точният размер на данъка за всяка ПД се определя от съответната наредба приета от Общинския съвет на всяка община в Република България. В актуалното приложение към закона са определени 40 на брой ПД, като всяка от тях се явява като отделен обект за облагане с местен данък за ПД. Субектите за облагане са определени в гореспоменатия законов текст и това са всяко физическо лице, включително и такова, което е организирало бизнеса си под формата на едноличен търговец и разбира се извършва една или повече патентни дейности от приложение№4. Върху така изброените субекти от закона ФЛ и/или ЕТ има обаче две ограничителни условия: Първото-оборотът на лицето да не превишава 50 000 лв. за предходната година – това условие би могло да породи спорове с общинската администрация, тъй като в закона определението за използвания термин „оборот“ сравнение с другите основни данъчни закони и особено този на ЗДДС, където се ползва „облагаем оборот“ между двете няма обаче тъждественост, тъй като най-малка последното включва и получените аванси по облагаемите доставки. По тази причина по-скоро според мен трябва да се търси идентичност на понятието „оборот“ в ЗМДТ с това на „нетни приходи от продажби“, което е формулирано, като суми от продажба на продукция, стоки и услуги, намалени с търговските отстъпки, данъка върху добавената стойност (когато такъв се начислява) и други данъци, пряко свързани с приходите. Това определение е легализирано в §1 т.49 от ДР на ЗКПО във връзка с §1 т.11 от ДР на ЗСч. Тук обръщаме внимание също така на израза „предходна година“ , което често в практиката се бърка с 12 последователни месеца, предходна година е тази, която към момента на определяне на обстоятелства по закона е вече изтекла и включва периода от 1 януари до 31 декември включително. Казус 1: ФЛ „А“ има оборот от 1 януари Х-1г. до 31 март Х г. 60 000 лв., както следва: наеми (по 4 000лв.месечно) от 1.01. Х-1 г. до 31.12.Х-1г. 48 000лв. и от 1.01.Хг. до31.03.Хг. 12 000лв. От 01.04.Хг. единия от наемателите прекратява договора и „А“ решава да ползва помещението, като извършва часовникарски услуги за целта подава декларация по чл.61 „н“ от ЗМДТ в общината. Въпросът е ще има ли право да извършва ПД лицето „А“ от 01.04.Хг.? Отговор: Да ще има право да упражнява избраната ПД през Х г. тъй, като оборотът му за Х-1 г. е 48 000 лв., натрупаният оборот от наеми за 1.01.Хг. до 31.03.Хг. от 12 000 лв. не е от значение поради това, че той е от текущата година. Второто-условие е лицето…. ………………………………………………………………………………………….. За да се запознаете с пълният текст на коментара всички тълкувания на спорни текстове и казуси, може да се обърнете, към държателят на правата по него фирма „РС Издателство и Бизнес Консултации” или на техният сайт : http://www.portalschetovodstvo.bg/avtor/plamen-angelov-83.htm. При необходимост от допълнителни въпроси или изясняващи коментари може да се обърнете към автора на ел.поща : angelovoditing@gmail.com или facebook – Счетоводна къща Ангелов Oдитинг. Разгледай още Данъчни облекчения за физически лица – част II Данъчни облекчения за физически лица – част II Ако искате… Прочети Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез касов апарат? Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез… Прочети Данъчни облекчения за физически лица – част I Данъчни облекчения за физически лица – част I Знаете ли,… Прочети Да бъдеш или да не бъдеш регистриран по ДДС – това е въпросът Да бъдеш или да не бъдеш регистриран по ДДС –… Прочети Load More

Извършване на СМР към физическо лице от ЕС

Извършване на СМР към физическо лице от ЕС Казус:Регистирирано по ЗДДС българско дружество има намерение да предостави строителна услуга към нерегистрирано по ЗДДС, ФЛ на имот, находящ се в Германия.1. Облагаема ли е доставката с ДДС и къде?2. Трябва ли българското дружество да се регистрира по ЗДДС в Германия? 1. Начинът на установяване на местоизпълнението (според закона за ДДС) при изпълнение на доставки на услуги, е според това дали получателя на услугата е данъчно задължено или не задължено лице. В първият случай, когато лицето е данъчно незадължено, мястото на изпълнение посочено в чл.21, ал.1 от закона за ДДС, е местонахождението, където е установен доставчикът или където се нахожда постоянният му обект. Също така в ал.4 на чл.21 има описани някои изключения от горе написаното като има за цел да поясни услугите, свързани с недвижими имоти: за „недвижим имот” се определя всяка сграда или конструкция, която се намира на земята и е разположена върху нея. Като вземем предвид изложеното в казуса за вида на предоставяната от компанията услуга: извършване на СМР към ФЛ на територията на Германия, обобщаваме, че услугата е свързана с обект, чието местоположение е на територията на Германия. От тук можем да заключим, че мястото на тази доставка ще бъде, където се нахождава обекта, в случая на територията на Германия. (чл.21, ал.4, т.1 от ЗДДС). Така разгледано за българското дружество няма да възникне задължение за начисляване на ДДС според чл.86, ал.3 от закона за ДДС. 2. В чл. 111а се определят правилата за документиране на доставките. Общо казано е, че те се разглеждат по законодателството на държавата членка, в която се изпълняват доставките. Според реда на ЗДДС се третират доставките с изпълнение на територията на страната. Към това правило има и едно изключение, което е разгледано в ал.2 на чл.111а и съгласно него доставките, с място на изпълнение в друга държава, се извършват според ЗДДС, когато данъкът се изисква от получателя и за доставчикът са изпълнени следните условия: – Да има установена независима икономическа дейност в страната или да има постоянен обект, от който извършва доставката. – Лицето да не пребивава в държавата членка, на чиято територия е изпълнението на доставката. За да се приложи чл.111а трябва едновременно с изискванията към доставчика да са налице и данъкът по доставката да бъде изискан от получателя. В случая документирането трябва да се извърши по правилата описани в законодателството на Германия, когато данъкът не е изискуем от получателя. Когато получателят няма регистрация по ДДС в Германия, за него не възниква задължение да начисли ДДС. Изготвил: Алекс Богданов Разгледай още Данъчни облекчения за физически лица – част II Данъчни облекчения за физически лица – част II Ако искате… Прочети Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез касов апарат? Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез… Прочети Данъчни облекчения за физически лица – част I Данъчни облекчения за физически лица – част I Знаете ли,… Прочети Да бъдеш или да не бъдеш регистриран по ДДС – това е въпросът Да бъдеш или да не бъдеш регистриран по ДДС –… Прочети Load More

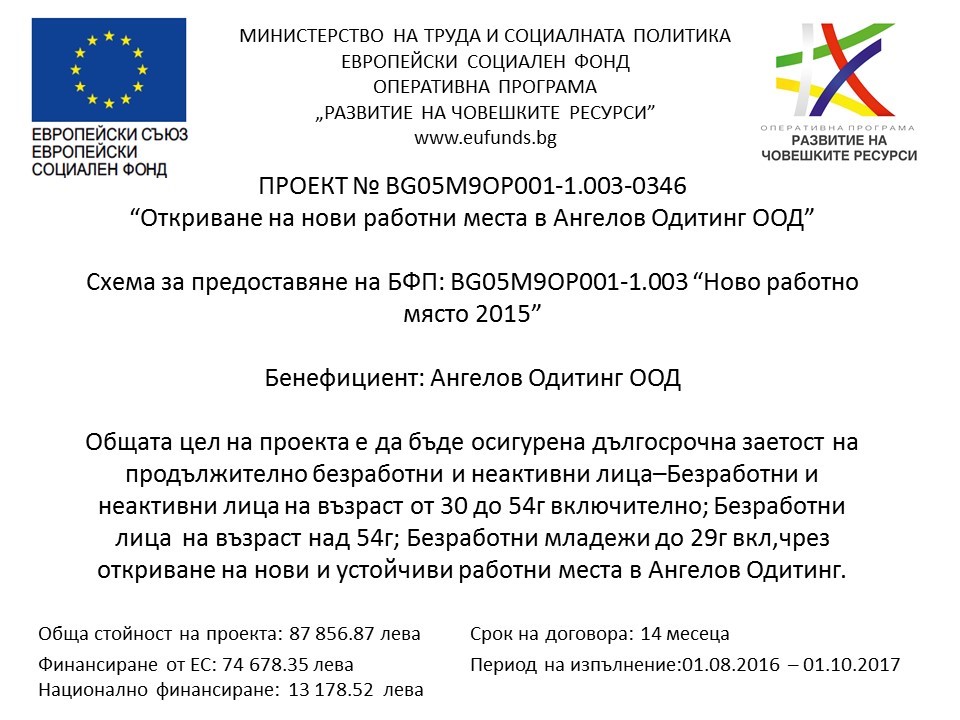

Прессъобщение за напредък по проект BG05M9OP001-1.003-0346

Прессъобщение за напредък по проект BG05M9OP001-1.003-0346 Ангелов Одитинг ООД е бенефициент по Проект № BG05M9OP001-1.003-0346 с наименование: „Откриване на нови работни места в Ангелов Одитинг ООД“. Проектът е финансиран по Оперативна програма „Развитие на човешките ресурси“ 2014-2020г. чрез Европейския социален фонд на Европейския съюз. Началото на изпълнението на проекта е 01.08.2016г. Крайната дата на изпълнението на проекта е 01.10.2017г. В периода 01.09.2017-30.09.2017г. бяха успешно изпълнени: – Във връзка с изпълнението на Дейност 1: Организация и управление, експертите, заемащи позициите: Ръководител, Координатор и Счетоводител по проекта проведоха серия от срещи, на които беше обсъдена актуална информация за напредъка по проекта;– Във връзка с изпълнението на Дейност 2: Наемане на безработни лица за период 12 месеца, беше проведена информационна среща с назначените лица на длъжност: Данъчен консултант, за разпределение на текущи задачи и отчитане на резултатите от извършената работа.– За изпълнението на Дейност 4: Осигуряване на информиране и публичност по проекта, беше актуализирана актуална информация за напредъка по проекта на интернет страницата на Бенефициента. В месец Септември се проведе заключителна пресконференция по проекта, на която бяха поканени всички заинтересовани лица. В периода 01.08.2017-31.08.2017г. бяха успешно изпълнени: – Във връзка с изпълнението на Дейност 1: Организация и управление, експертите, заемащи позициите: Ръководител, Координатор и Счетоводител по проекта проведоха серия от срещи, на които беше обсъдена актуална информация за напредъка по проекта;– Във връзка с изпълнението на Дейност 2: Наемане на безработни лица за период 12 месеца, беше проведена информационна среща с назначените лица на длъжност: Данъчен консултант, за разпределение на текущи задачи и отчитане на резултатите от извършената работа.– За изпълнението на Дейност 4: Осигуряване на информиране и публичност по проекта, беше актуализирана актуална информация за напредъка по проекта на интернет страницата на Бенефициента. В месец Септември предстои провеждане на заключителна пресконференция по проекта, на която ще бъдат поканени всички заинтересовани лица. В периода 01.07.2017-31.07.2017г. бяха успешно изпълнени: – Във връзка с изпълнението на Дейност 1: Организация и управление, експертите, заемащи позициите: Ръководител, Координатор и Счетоводител по проекта проведоха серия от срещи, на които беше обсъдена актуална информация за напредъка по проекта;– Във връзка с изпълнението на Дейност 2: Наемане на безработни лица за период 12 месеца, беше проведена информационна среща с назначените лица на длъжност: Данъчен консултант, за разпределение на текущи задачи и отчитане на резултатите от извършената работа.– За изпълнението на Дейност 4: Осигуряване на информиране и публичност по проекта, беше актуализирана актуална информация за напредъка по проекта на интернет страницата на Бенефициента. В периода 01.06.2017-30.06.2017г. бяха успешно изпълнени: – Във връзка с изпълнението на Дейност 1: Организация и управление, експертите, заемащи позициите: Ръководител, Координатор и Счетоводител по проекта проведоха серия от срещи, на които беше обсъдена актуална информация за напредъка по проекта;– Във връзка с изпълнението на Дейност 2: Наемане на безработни лица за период 12 месеца, беше проведена информационна среща с назначените лица на длъжност: Данъчен консултант, за разпределение на текущи задачи и отчитане на резултатите от извършената работа.– За изпълнението на Дейност 4: Осигуряване на информиране и публичност по проекта, беше актуализирана актуална информация за напредъка по проекта на интернет страницата на Бенефициента. В периода 01.05.2017-31.05.2017г. бяха успешно изпълнени: – Във връзка с изпълнението на Дейност 1: Организация и управление, експертите, заемащи позициите: Ръководител, Координатор и Счетоводител по проекта проведоха серия от срещи, на които беше обсъдена актуална информация за напредъка по проекта;– Във връзка с изпълнението на Дейност 2: Наемане на безработни лица за период 12 месеца, беше проведена информационна среща с назначените лица на длъжност: Данъчен консултант, за разпределение на текущи задачи и отчитане на резултатите от извършената работа.– За изпълнението на Дейност 4: Осигуряване на информиране и публичност по проекта, беше актуализирана актуална информация за напредъка по проекта на интернет страницата на Бенефициента. В периода 01.04.2017-30.04.2017г. бяха успешно изпълнени: – Във връзка с изпълнението на Дейност 1: Организация и управление, експертите, заемащи позициите: Ръководител, Координатор и Счетоводител по проекта проведоха серия от срещи, на които беше обсъдена актуална информация за напредъка по проекта;– Във връзка с изпълнението на Дейност 2: Наемане на безработни лица за период 12 месеца, беше проведена информационна среща с назначените лица на длъжност: Данъчен консултант, за разпределение на текущи задачи и отчитане на резултатите от извършената работа.– За изпълнението на Дейност 4: Осигуряване на информиране и публичност по проекта, беше актуализирана актуална информация за напредъка по проекта на интернет страницата на Бенефициента. В периода 01.03.2017-31.03.2017г. бяха успешно изпълнени: – Във връзка с изпълнението на Дейност 1: Организация и управление, експертите, заемащи позициите: Ръководител, Координатор и Счетоводител по проекта проведоха серия от срещи, на които беше обсъдена актуална информация за напредъка по проекта;– Във връзка с изпълнението на Дейност 2: Наемане на безработни лица за период 12 месеца, беше проведена информационна среща с назначените лица на длъжност: Данъчен консултант, за разпределение на текущи задачи и отчитане на резултатите от извършената работа.– За изпълнението на Дейност 4: Осигуряване на информиране и публичност по проекта, беше актуализирана актуална информация за напредъка по проекта на интернет страницата на Бенефициента. В периода 01.02.2017-28.02.2017г. бяха успешно изпълнени: – Във връзка с изпълнението на Дейност 1: Организация и управление, експертите, заемащи позициите: Ръководител, Координатор и Счетоводител по проекта проведоха серия от срещи, на които беше обсъдена актуална информация за напредъка по проекта;– Във връзка с изпълнението на Дейност 2: Наемане на безработни лица за период 12 месеца, беше проведена информационна среща с назначените лица на длъжност: Данъчен консултант, за разпределение на текущи задачи и отчитане на резултатите от извършената работа.– За изпълнението на Дейност 4: Осигуряване на информиране и публичност по проекта, беше актуализирана актуална информация за напредъка по проекта на интернет страницата на Бенефициента. В периода 01.01.2017-31.01.2017г. бяха успешно изпълнени: – Във връзка с изпълнението на Дейност 1: Организация и управление, експертите, заемащи позициите: Ръководител, Координатор и Счетоводител по проекта проведоха серия от срещи, на които беше обсъдена актуална информация за напредъка по проекта;– Във връзка с изпълнението на Дейност 2: Наемане на безработни лица за период 12 месеца, беше проведена информационна среща с назначените лица на длъжност: Данъчен консултант, за разпределение на текущи задачи и отчитане на резултатите от

Осчетоводяване на кредит

Осчетоводяване на кредит Казус (тема): Счетоводни записвания при ползване и/или предоставяне на заети средства от нефинансовите предприятия, както и особености при данъчното третиране на такива средства? Представяне: Тъй, като винаги въпросът за данъчното третиране на операции със заеми е бил от изключителна важност за колегията през втората част на изложението ще се опитаме да обхванем възможно най-рисковите ситуации от гледна точка на предотвратяване и намаляване на данъчният риск за предприятието. (Определение СС 17) Един от основните рискове е когато се договарят кредити между свързани лица при условия различни от пазарните, което според ЗКПО се третира, като отклонение от данъчно облагане и данъчната основа се определя по закон при пазарни условия между несвързани лица. Сами разбирате, че „пазарни условия” е твърде обтекаемо понятие и трудно се вмества в точни и предвидими граници за преценка на данъчния риск и по тази причина често се получават непредвидени големи данъчни задължения. Тук има още един скрит риск, който е от неправилно определяне на данъчната основа от органите по приходите, често в практиката се случва де да коригиат основата не само с разликата между пазарните условия, а с цялата сума на прихода/разхода по сделката, която е констатирано отклонение от облагане по текстовете на чл.15-16 от ЗКПО. За илюстрация ще приведем пример на правилно определяне на дан.основа при такава ситуация: Пример: Орган по приходите (ОП) е установил във фирма „Х” наличие на отклонение от данъчно облагане при следната фактическа обстановка-включени данъчни разходи в данъчната основа по платени лихви по заем получен от фирма”У” за 200 000лв.; пазарна квота на тези разходи 150 000лв.; данъчна основа по годишна декларация на фирма „Х” 100 000лв. (получен при 950 000лв. приходи и 850 000лв.разходи) ; начислен корпоративен данък при 10% ставка за 10 000лв. Показатели по ГДД Показатели след корекция 1.данъчни приходи 950 000лв. 950 000лв. 2.данъчни разходи 850 000лв. 800 000лв. – в т.ч. разходи лихви ( 200 000лв.) (150 000лв.) 3.данъчна основа 100 000лв. 150 000лв. 4.сума на корпоративен данък 10 000лв. 15 000лв. Интересен би бил случаят, ако пазарната квота на разходите по този заем бе не 150х.лв. а примерно 250х.лв. то тогава моят въпрос е какво би направил органа по приходите, като възможните отговори според мен са: а) ще счете, че няма отклонение от данъчно облагане но ще приложи принципа на обективност посочен в ДОПК, като намали данъчната основа на „Х” с 50 000лв. б) ще предложи за включване, като ревизиран обект фирмата „У”, която е кредитор при сделката за да отиде орган по приходите на ревизия там. в) ще направи и двете едновременно. Ще бъда благодарен на всеки колега, който прояви интерес към примера ми и ми даде вероятен според него отговор, който ще се получи в нашата данъчна практика. Също така ще бъда още по-благодарен на всеки колега, който сподели с мен същия или подобен случай от практиката си. За да довършим темата с отклонението от облагане ще отбележим…. За да се запознаете с пълният текст на коментара на автора Пламен Ангелов, в който ще намерите и редица примери и съвети, как да осчетоводявате различни ситуации с кредити и как да диференцирате и намалявате данъчния риск при тези операции, може да се обърнете, към държателят на правата по него фирма „РС Издателство и Бизнес Консултации” или на техният сайт : http://www.portalschetovodstvo.bg/avtor/plamen-angelov-83.htm. При необходимост от допълнителни въпроси или изясняващи коментари може да се обърнете към автора на ел.поща : angelovoditing@gmail.com или facebook – Счетоводна къща Ангелов одитинг. Автор: Пламен Ангелов д.е.с. Разгледай още Данъчни облекчения за физически лица – част II Данъчни облекчения за физически лица – част II Ако искате… Прочети Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез касов апарат? Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез… Прочети Данъчни облекчения за физически лица – част I Данъчни облекчения за физически лица – част I Знаете ли,… Прочети Да бъдеш или да не бъдеш регистриран по ДДС – това е въпросът Да бъдеш или да не бъдеш регистриран по ДДС –… Прочети Load More

Какво трябва да знаем за Данък МПС

Какво трябва да знаем за Данък МПС Тема: Обекти, субекти, данъчна основа и срокове за начисляване и плащане на данък върху моторните превозни средства. Основна законова рамка: Чл.1 ; 52 – 61 от Закона за местни данъци и такси (ЗМДТ). §6 от Закона за движение по пътищата (ЗДП). Основни законови определения: „Пътно превозно средство“ е съоръжение, придвижвано по пътя на колела и използвано за превозване на хора и/или товари. Към пътните превозни средства се приравняват трамваите, тракторите и самоходните машини, когато се придвижват по пътищата (§6 от ЗДП). “Моторно превозно средство“ е пътно превозно средство, снабдено с двигател за придвижване, с изключение на релсовите превозни средства(§6 от ЗДП). Резюме: В коментара си авторът Пламен Ангелов запознава с основните обекти на облагане по ЗМДТ от категорията на пътните превозни средства, както и данъчните субекти (задължени собственици) за съответният имуществен данък, както и определянето на данъчната основа за облагане на различните видове превозни средства и органите определящи данъчната основа и размерът на данъка. В коментара са посочени сроковете за внасяне на определените данъци за превозни средства, които са: наведнъж с 5% отстъпка до 30 април на текущата година или на две равни вноски, които се правят до 30 юни и 31 октомври на текущата година. В материалът авторът е разработил и примери за изчисляване на данъчната основа на най-често срещаните и ползвани пътни превозни средства. За да се запознаете с пълният текст на коментара, може да се обърнете, към държателят на правата по него – фирма „РС Издателство и Бизнес Консултации” или на техният сайт: http://www.portalschetovodstvo.bg/avtor/plamen-angelov-83.htm. При необходимост от допълнителни въпроси или изясняващи коментари може да се обърнете към автора на ел. поща: angelovoditing@gmail.com или фейсбук – Счетоводна къща Ангелов Одитинг. Автор: Пламен Ангелов д.е.с. Разгледай още Данъчни облекчения за физически лица – част II Данъчни облекчения за физически лица – част II Ако искате… Прочети Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез касов апарат? Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез… Прочети Данъчни облекчения за физически лица – част I Данъчни облекчения за физически лица – част I Знаете ли,… Прочети Да бъдеш или да не бъдеш регистриран по ДДС – това е въпросът Да бъдеш или да не бъдеш регистриран по ДДС –… Прочети Load More

Публикуване на годишен финансов отчет

Публикуване на годишен финансов отчет Казус (тема): Кои предприятия, в какъв срок и къде следва задължително да публикуват своите годишни финансови отчети? Резюме: В коментара си по темата авторът Пламен Ангелов – регистриран одитор изяснява промените в нормативната уредба във връзка със задължението на предприятията да публикуват годишните си финансови отчети произтичащи от новия Закон за счетоводството, обн. ДВ. бр.95 от 8 Декември 2015г. в сила от 01.01.2016г., който е синхронизиран с текстовете на Директива 2013/34/ЕС на Европейския парламент и на Съвета от 26 юни 2013 година относно годишните финансови отчети, консолидираните финансови отчети и свързаните доклади на някои видове предприятия. Подробно са изяснени необходимите компоненти и форми на годишния финансов отчети в зависимост от групата в която попада съответното предприятие, както и изискващите се годишни доклади към финансовите отчети в съответствие с новите изменения в нормативната база. Посочени са сроковете и мястото, където следва да стане публикуването, както и освободените от това задължение предприятия. Накрая са изложени предвидените административни санкции при неизпълнение на законовия ангажимент и лицата, носещи отговорността. За да се запознаете с пълният текст на коментара, може да се обърнете, към държателят на правата по него фирма „РС Издателство и Бизнес Консултации” или на http://www.portalschetovodstvo.bg/avtor/plamen-angelov-83.htm . При необходимост от допълнителни въпроси или изясняващи коментари може да се обърнете към автора на електронната поща: angelovoditing@gmail.com. Разгледай още Данъчни облекчения за физически лица – част II Данъчни облекчения за физически лица – част II Ако искате… Прочети Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез касов апарат? Трябва ли лицата, упражняващи свободни професии да отчитат продажбите чрез… Прочети Данъчни облекчения за физически лица – част I Данъчни облекчения за физически лица – част I Знаете ли,… Прочети Да бъдеш или да не бъдеш регистриран по ДДС – това е въпросът Да бъдеш или да не бъдеш регистриран по ДДС –… Прочети Load More